👇欢迎关注上南北获取更多增长内容

一桶山茶花油,撑起12亿营收,国货美妆的资本盛宴暗藏隐忧

今早翻看财经新闻,一家名叫林清轩的国产美妆品牌向港交所递交了招股书。这品牌号称要做“国货高端护肤第一股”,数据光鲜亮丽,可争议也不少。就忍不住要跟大伙儿唠唠这个在资本与消费者间走钢丝的品牌故事。

|| 一瓶油打天下,山茶花开出12亿营收

林清轩这名字,据说是创始人孙来春学生时代的笔名。2003年在上海创立,起初做手工皂,后来靠山茶花概念翻身。如今,它带着一份漂亮的成绩单冲刺港股:2024年营收12.1亿元,三年复合增长率高达32.3%;净利润从2022年亏损593万元,一路飙升至2024年盈利1.87亿元。

更亮眼的是其毛利率——82.5%,比珀莱雅(71.41%)、韩束母公司上美股份(75。2%)高出一大截,甚至超过了欧莱雅、雅诗兰黛等国际巨头。这数字看得司南直咂嘴,化妆品行业果然“油水”足啊!

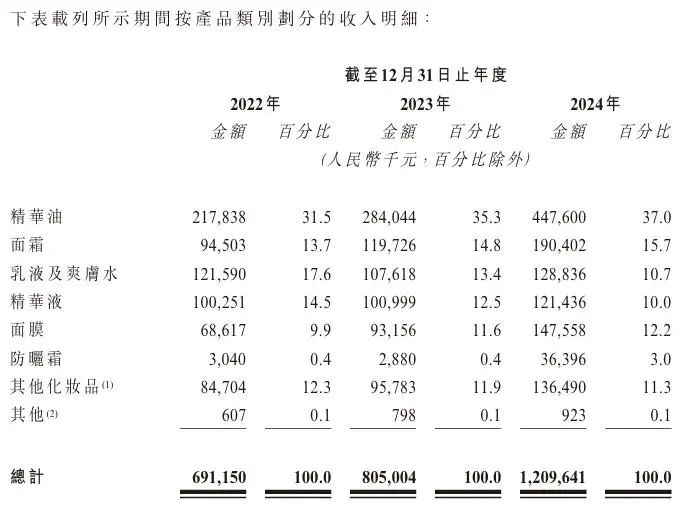

支撑这份业绩的,是一瓶“山茶花抗皱修护精华油”。自2014年上市以来,这款产品连续11年蝉联全国面部精华油销量冠军,累计卖出3000多万瓶,还创下连续8年销售额破亿的行业记录。2024年,仅这一单品就贡献4.48亿元收入,占公司总营收的37%。

|| 华丽外衣下的裂缝:研发短板与营销依赖

林清轩的高端故事讲得响亮,但司南细看招股书,却发现几个扎眼的问题。

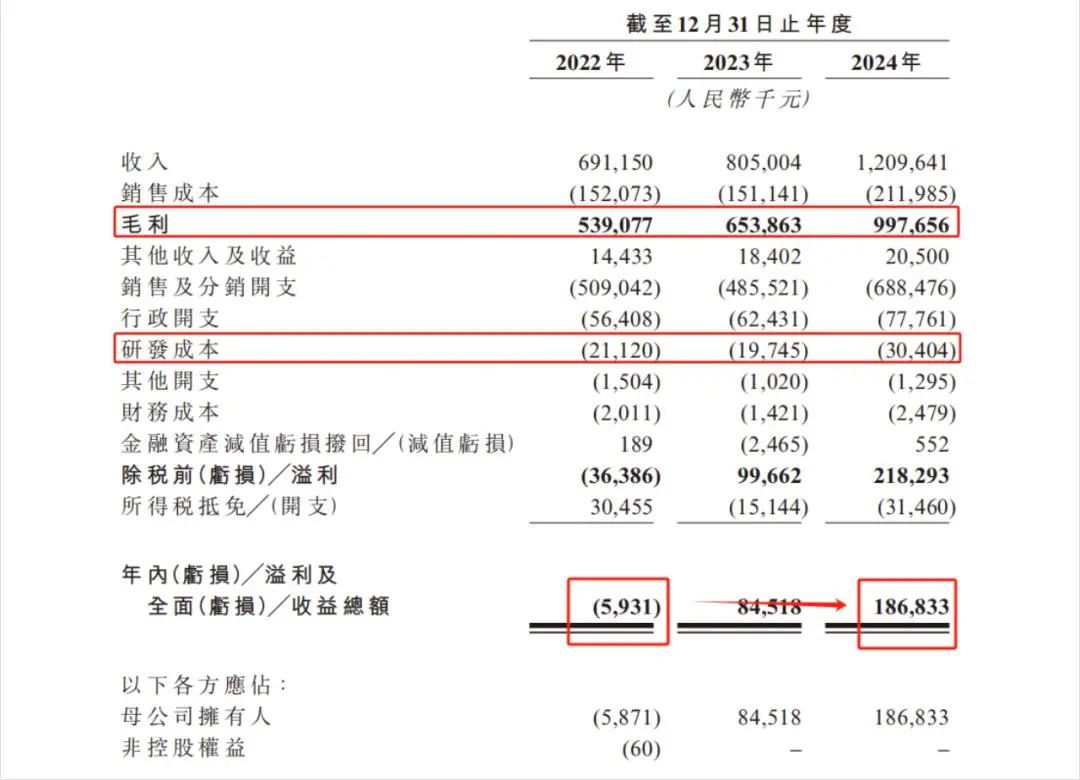

第一,研发投入寒酸得可怜。2024年研发费用仅3040万元,占营收比重2.51%,三年累计研发投入才7120万元,还不到2024年一年营销投入的两成。研发团队仅64人,占员工总数3.1%,而销售和营销团队却高达1739人,占比85.2%。这种“重营销、轻研发”的结构,让司南不禁担忧其技术护城河的深度。

第二,营销烧钱愈演愈烈。2024年营销推广开支高达3.65亿元,占营收30.2%,同比激增95%,远超50.3%的营收增速。换句话说,林清轩每赚3块钱,就有1块钱要拿去打广告。这种依赖度,让司南想起那些靠流量续命的网红品牌。

第三,虚假宣传屡踩红线。今年2月,北京某门店因违规宣称“抗老修护专家”,被朝阳区市场监管局罚款2.1万元。滑稽的是,林清轩竟拿出某民间协会的“抗老认证”辩解,结果被监管部门直接打脸——该协会根本不具备化妆品功效评价资质。

早在2021年,林清轩就因将“修复皮肤屏障”夸大为“修复皮肤”被罚5万元。司南认为,这种宣传上的“擦边球”,暴露出品牌对产品真实力的不自信。

|| 高端野心遇冷,1700元香水割不动贵妇

林清轩创始人孙来春曾放话要打造“世界五大化妆品家族”。可现实很骨感,其高端化尝试屡遭市场打脸。

去年推出的“沉迷山茶花”香水定价1700元,比爱马仕畅销款罗河花园香水(1460元)还贵。结果消费者不买账,产品一度下架调价,如今在淘宝旗舰店已难觅踪影。

2023年推出的奢宠焕颜精华更夸张——30ml卖2600元。司南查了查,现在淘宝上15ml装券后价750元,显示仅售出27单。小红书上吐槽林清轩涨价的帖子比比皆是,这品牌溢价显然没得到消费者认同。

从渠道布局看,林清轩的506家门店中,三线城市136家,远超一线城市的55家。主力市场实为新一线和下沉市场,与国际大牌盘踞的高端商场形成鲜明对比。

|| 单一产品隐忧:成也精华油,危也精华油

司南特别注意到一个风险信号:精华油收入占比逐年攀升,从2022年31.5%升至2024年37%。虽然品牌有188个SKU,但99%收入依赖单一品牌。这种“把鸡蛋放一个篮子”的模式,在善变的化妆品市场格外危险。

林清轩不是没尝试拓展新品。防晒霜品类2024年收入飙至3640万元,较上年增长超11倍;面霜占比也从13.7%升至15.7%。但这些增长在精华油的巨大光环下,仍显单薄。

更关键的是,随着国际品牌如娇韵诗、朵梵加码精华油赛道,国货新锐如东边野兽、兰等品牌崛起,林清轩的先发优势正被蚕食。东边野兽的灵芝油每毫升约33.2元,林清轩山茶花油仅27.3元,价格上已显露被动。

|| 国货高端化之路,光靠营销讲故事行不通?

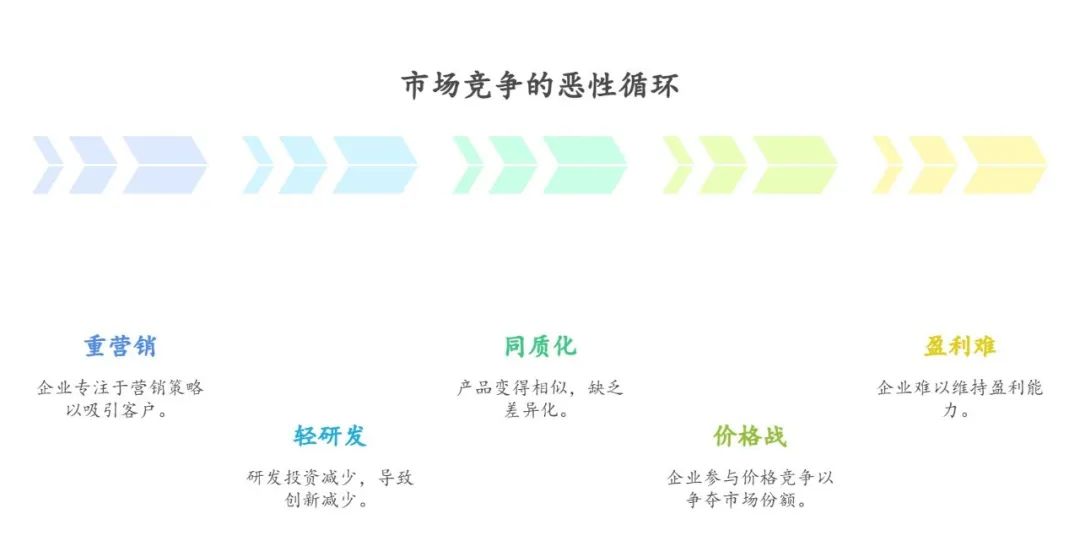

司南认为,林清轩的困境折射出国货美妆集体痛点:重营销轻研发的路径依赖下,高端化举步维艰。行业普遍陷入“重营销→轻研发→同质化→价格战→盈利难”的怪圈。

面对这些挑战,司南给林清轩提几点实在建议:

研发投入翻倍是当务之急。将研发占比提升至5%以上,夯实技术壁垒,而非依赖营销话术。林清轩已在山茶花成分开发上积累专利,应借此构建真正的科技护城河。

产品多元化需动真格。降低精华油依赖症,将面霜、防晒等增长品类打造成第二增长曲线。学习国际品牌的多系列矩阵策略,分散风险。

宣传合规性要上升到战略高度。建立内部审核机制,避免因小失大。消费者信任是高端品牌根基,一旦崩塌难重建。

价格策略需回归理性。高端不等于天价,1700元香水这类“伪高端”产品只会伤害品牌。真正的溢价应来自产品力与品牌文化,而非数字游戏。

|| 结语:国货高端梦,不能只靠资本盛宴

林清轩冲刺港股,无疑是国货美妆的高光时刻。82.5%的毛利率令人艳羡,12亿营收展现市场潜力。但研发短板、营销依赖、虚假宣传、单品风险等问题,如同华丽袍子下的虱子。

司南衷心希望国货品牌跳出“流量驱动增长”的循环,用真创新取代伪概念,用产品力支撑高端价。毕竟资本市场可以短期包容故事,但消费者永远用购买投票。

林清轩的港交所闯关,能否为国货高端化蹚出一条新路?大伙儿怎么看?欢迎在评论区与司南交流!

end