外贸出口价格核算公式,一文看懂

外贸业务员给国外客户报价算是日常工作内容之一,报价的话涉及到的东西就比较多,包含产品价格构成和价格核算相关的问题。今天就来给大家聊聊外贸中常见的产品价格核算的问题,建议外贸朋友点赞收藏备用。

外贸出口价格核算全解析

掌握出口报价构成,提升业务专业度

1. 产品成本是核心

产品成本包括生产成本、加工成本、采购成本,统称为含税成本。实际采购成本需扣除相应的退税。

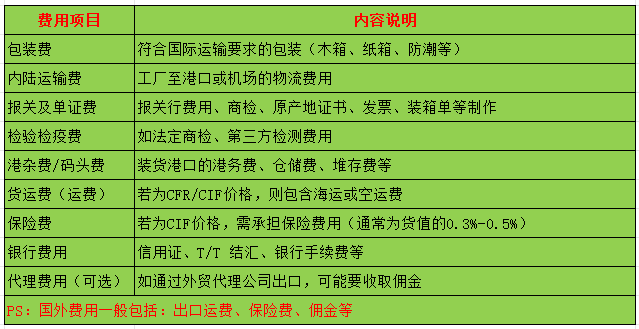

2. 报价中的费用分类

费用主要分为国内费用与国外费用两部分。具体项目如下:

3. 预期利润

利润一般依据市场需求或企业策略制定,通常以百分比形式表示。

4. 核算要点详解

(1)成本核算

在出口退税制度下,实际采购成本=含税成本[1 - 出口退税率/(1 + 增值税率)]

例如:若某产品的购货成本为28元(含17%增值税),并享有13%退税率,则其实际采购成本=28 × [1 - 13% / (1 + 17%)] = 24.89元。

(2)运费核算

运费 = 基本运费 + 附加费

海运费依据货物体积计算,整箱按集装箱运价计算,拼箱则根据总体积×拼箱单价核算。

(3)保险费核算

保险费 = 保险金额 × 保险费率

其中保险金额 = CIF货价 × (1 + 保险加成率)

CIF报价 = CNF / [1 - (1 + 保险加成率) × 保险费率]

(4)含佣价

当报价包含佣金时,含佣价 = 净价 / (1 - 佣金率)

(5)预期利润核算

例如某商品生产成本185元,出口费用13.5元,利润率10%,分别以不同基数计算利润额:

- 按生产成本为基数:185 × 10% = 18.5元;

- 按出口成本为基数:(185 + 13.5) × 10% = 19.85元;

- 按FOB出口价格为基数:(185 + 13.5) / (1 - 10%) - (185 + 13.5) = 22.06元。

5. FOB、CFR、CIF三种报价方式

- FOB报价 = (实际采购成本 + 各项国内费用之和) / (1 - 预期利润率)

- CFR(CNF)报价 = (实际采购成本 + 各项国内费用之和 + 国外运费) / (1 - 预期利润率)

- CIF报价 = (实际采购成本 + 各项国内费用之和 + 国外运费) / [1 - 预期利润率 - (1 + 投保加成率) × 保险费率]

展开查看全文

文章来源:【外贸原力】公众号,原文《外贸出口价格核算公式,一文看懂》,大数AI优化

江西顶易科技发展有限公司

专业分享外贸干货知识,结交外贸朋友,公众号:外贸原力 专业提供外贸客户开发服务。服务内容有海关数据、谷歌地图大数据、搜索引擎大数据、社媒营销、WhatsApp营销、邮件营销、网站建设等等