基本概念

轮胎是在各种车辆或机械上装配的接地滚动的圆环形弹性橡胶制品。通常安装在金属轮辋上,能支承车身,缓冲外界冲击,实现与路面的接触并保证车辆的行驶性能。轮胎常在复杂和苛刻的条件下使用,它在行驶时承受着各种变形、负荷、力以及高低温作用,因此必须具有较高的承载性能、牵引性能、缓冲性能。同时,还要求具备高耐磨性和耐屈挠性,以及低的滚动阻力与生热性。

分类介绍

按产品应用,一般会分为商用车胎、乘用车胎以及工程胎。

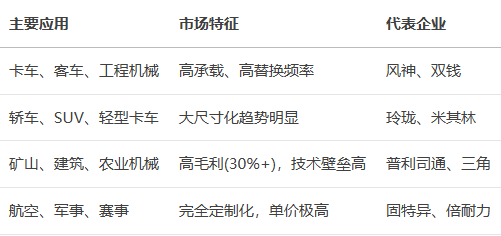

商用车胎:是在设计和技术特征上适用于运送人员和货物的汽车的轮胎部件。商用车包含了所有的载货汽车和9座以上的客车,其中商用车轮胎主要用作生产资料(包括轻卡胎、载重胎等)。

乘用车胎:为个人消费品(用于轿车等),乘用车胎在其设计和技术特性上主要用于载运乘客及其随身行李或临时物品的汽车,包括驾驶员座位在内最多不超过9个座位。如经济型轿车、HT型SUV用轮胎、商承轻卡轮胎和雪地胎等。

工程胎:又可分为斜交工程胎、子午工程胎和子午工程巨胎,包括巨型工程机械轮胎、移动式起重机轮胎、工业车辆轮胎、农用轮胎等,还有极少量的力车胎、摩托车胎和航空轮胎。其中子午工程巨胎主要适用于各类大型工程,子午工程胎与斜交工程胎可具体分为装载机轮R/SUR)卸卡载重胎等)。起重机轮胎。

|

类别 |

细分类型 |

|

商用车胎 |

中长途 |

|

客车 |

|

|

中短途 |

|

|

乘用车胎 |

经济型轿车 |

|

HT型SUV用轮胎 |

|

|

商乘轻卡轮胎 |

|

|

雪地胎(PCR/SUR) |

|

|

斜交工程胎子午工程胎 |

装载机轮胎 |

|

自卸卡车轮胎 |

|

|

移动式起重机轮胎 |

|

|

子午工程巨胎 |

巨型工程机械轮胎 |

产业链

1.上游

1.1主要原材料

轮胎制造的主要原材料为天然橡胶、合成橡胶、钢丝帘线、助剂、炭黑等,轮胎生产成本构成中天然橡胶和合成橡胶占比最大,约占生产成本的50%,橡胶价格的波动直接影响轮胎制造企业的生产成本,对轮胎产品的销售价格亦产生重要影响。

天然橡胶耐磨损,加工方便,对环境污染小,但是产量有限;合成橡胶可以替代天然橡胶的部分性能,但总体来看,合成橡胶性能不如天然橡胶全面。全钢子午胎使用天然橡胶比重高于半钢子午胎。由于天然橡胶和合成橡胶价格有一定的联动性,因此天然橡胶的价格对轮胎成本影响很大。

1.2 关键辅料系统

-

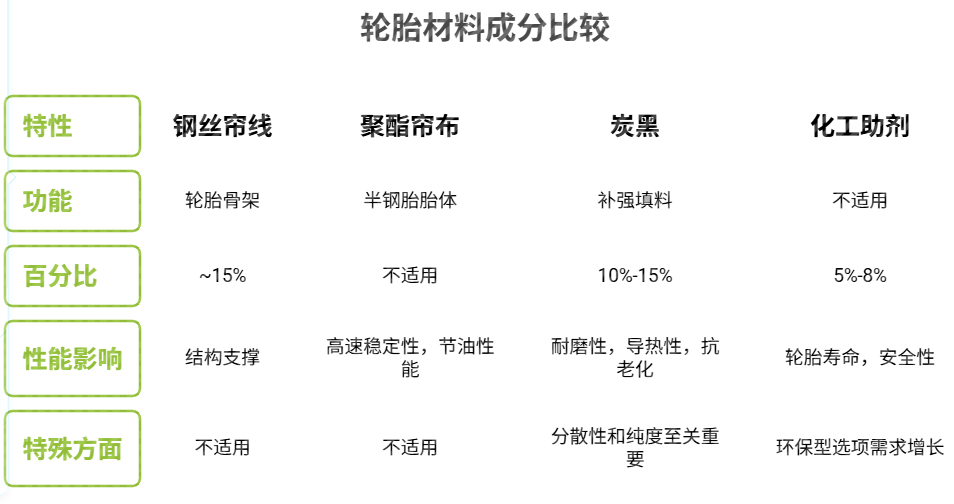

增强材料:钢丝帘线(占比约15%)构成轮胎骨架,提供结构支撑;聚酯帘布则用于半钢胎胎体,影响高速稳定性和节油性能。

-

补强填料:炭黑(占比10%-15%)不仅增强轮胎耐磨性,还影响导热和抗老化性能。高端轮胎对炭黑的分散性和纯度有严格要求,特种炭黑价格可达普通品的2倍以上。

-

化工助剂:包括防老剂、促进剂和硫化剂等,虽然总量仅占5%-8%,却直接决定轮胎使用寿命和安全性能。绿色轮胎趋势下,环保型助剂(如低多环芳烃油)需求快速增长。

2.中游

经过复杂生产流程制造出的轮胎成品主要有半钢胎、全钢胎、斜交胎和子午工程胎等类型,然后会流通至汽车及机械车制造厂商进行整车组装。

目前国内轮胎厂商可以分为三个等级。

-

第一梯队:米其林、普利司通、固特异三大巨头,掌握航空胎和超大型工程胎(49英寸以上)等高端技术,但份额从2002年56% 降至2022年39%。

-

第二梯队:大陆、倍耐力等专注高性能乘用车胎,在18寸以上大尺寸轮胎领域占比超40%。

-

第三梯队:以玲珑、赛轮为代表的中国企业,凭借成本优势(生产成本比欧美低50%)和产能扩张,加速抢占全球市场。2024年初中国半钢胎产能利用率达62.89%,全钢胎50.57%,企业订单普遍排产至2-3个月后。

制造升级聚焦三大方向: 智能化(自动密炼和成型系统)、绿色化(低温炼胶工艺)和柔性化(支持小批量定制)。头部企业单厂投入超20亿元建设智能工厂,实现从原材料到成品的全流程数字化管控。

3.下游

各类轮胎产品通过经销或直销的方式销售至终端店铺或制造工厂,用以组装各种载具,包括私家车、商用车、工程车、农业和林业用车、特种车辆、飞机等。此外下游还包括了配套零部件市场,以及补修替换品市场来为轮胎的保养与更换提供服务。

3.1 配套与替换需求特征

-

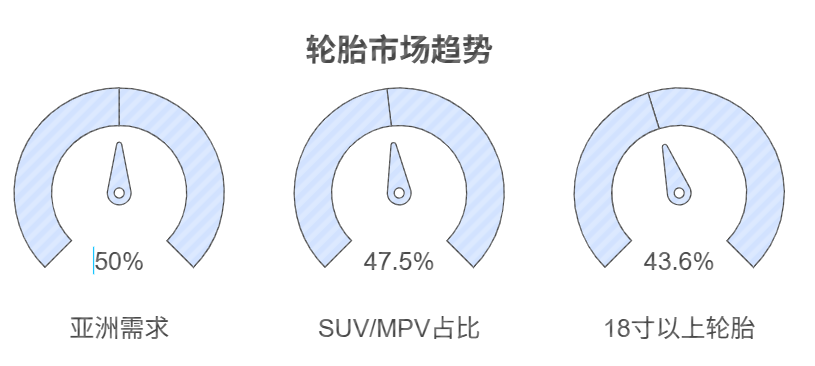

配套市场:与新车销量直接挂钩,亚洲贡献全球50% 以上需求。受新能源汽车爆发式增长驱动(中国2023年产销超950万辆),配套市场呈现两大趋势:

-

新能源专用胎需求:因应电动车重量增加(电池导致车重提高20%-30%)、瞬时扭矩大和噪音敏感等特点,需提升载重指数、降低滚阻并优化静音设计。玲珑开发的EV100系列滚阻降低30%,续航提升7%。

-

大尺寸化升级:SUV/MPV占比达47.5%(中国),推动18寸以上轮胎占比从39.1%升至43.6%(韩泰2023年数据)。

-

替换市场:依赖汽车保有量,全球超15.5亿辆(2022年)。

呈现鲜明区域特征:

-

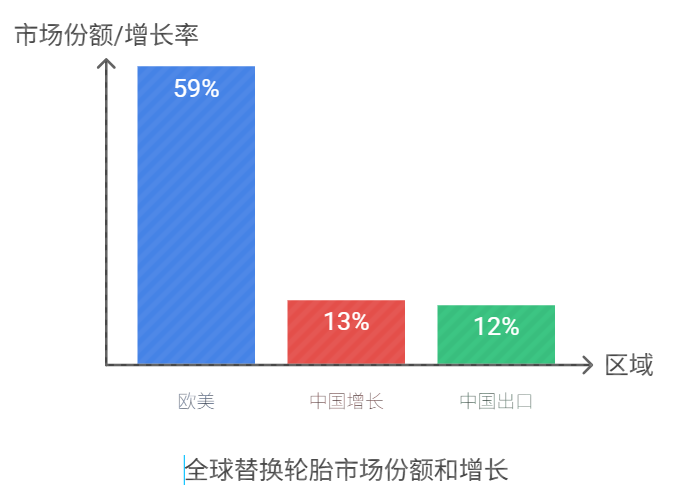

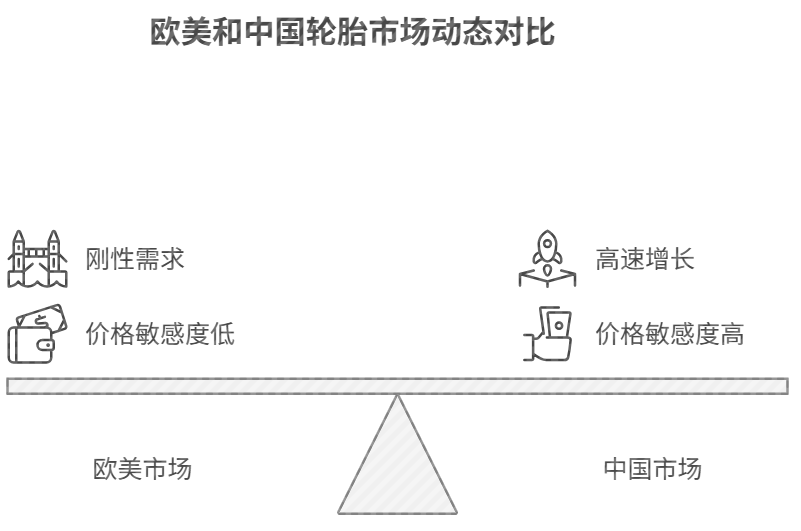

欧美主导:替换量占全球59%(半钢胎),需求刚性且价格敏感度较低。

-

中国高速增长:2023年半钢替换量同比增13%,出口增12%。消费降级背景下,高性价比中国轮胎加速替代国际品牌。

3.2 新兴应用场景爆发

-

基建与矿业领域:成为工程轮胎增长主引擎。

-

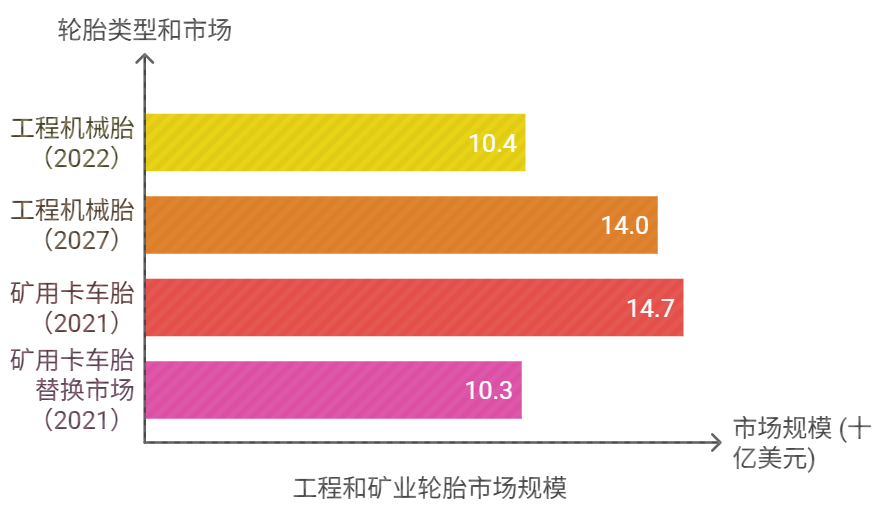

工程机械胎:2022年全球市场规模104亿美元,预计2027年达140亿美元,年增6.7%。中国在“一带一路”沿线非金融投资达258.5亿美元(2023年),带动工程胎出海。

-

矿用卡车胎:因矿山工况恶劣(碎石、陡坡),替换周期仅为普通轮胎的1/3,形成持续消耗。全球矿建领域轮胎2021年规模达147亿美元,其中替换市场占70%(103亿美元)。

-

农业机械化升级:大型农机轮胎需求上升,全球农业轮胎市场年增速超5%,子午化率不足40%,存在巨大升级空间。